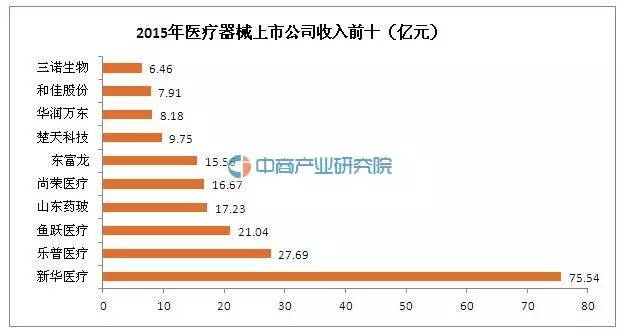

�t����е�ИI��Ҫ�漰�tˎ���Cе����ӵȶ������g�I������ļ��g���w�t�ø߷��Ӳ��ϡ��z��t�W��ѪҺ�W�������ƌW�ȣ��Ƕ��W�ƽ��桢�Y���ܼ��͵ĸ��g�a�I����aƷ���g���������������^�ߣ��ɞ�ȫ�������I���ࠎ�Z�Ľ��c�� һ���Ј�Ҏģ ȫ���t����е�ИI�Ј�Ҏģ �W���t����еί�T���yӋ�����@ʾ���������W�ˡ��ձ���ռ��ȫ���t����е�Ј����˳ɵķ��~�����У�������ȫ�������t����е���a�������M�������M��ռȫ���40%���ϡ� ����EvaluateMedTech�ĽyӋ��2015��ȫ���t����е�N��Ҏģ��3903�|��Ԫ��2011-2015��ȫ���t����е�N��Ҏģ�������L���ͺ����L�ʣ�CAGR����1.90%���AӋԓ�Ј�Ҏģ��2020�����L��4775�|��Ԫ��2015-2020���g���ʬF4.1%������ͺ����L�ʡ�  �����t����е�ИI�Ј�Ҏģ ��2015�Ї��t����е�ИI�lչ�{Ƥ�����@ʾ���҇��t����е2015���Ј���Ҏģ�s��3080�|Ԫ����2007��535�|Ԫ�Ľ�6����2010-2015���t����е�Ј�Ҏģ�ͺ����L�ʣ�CAGR����17.01%�������t����е�Ј�Ҏģ������ȫ�����١�  ���̮a�I�о�Ժ�����@ʾ��2015��ȫ���t����е��N�ۿ��~��568.58�|Ԫ���^ȥ������4.93%��2011-2015��ȫ���t����е�N�ۿ��~�ͺ����L�ʣ�CAGR����17.53%��  ������I �t����е�ИIȫ��ǰʮ��I Qmed�����ā��Ԙ������µ�S&PCapitalIQ�����@ʾ��2015�ꏊ����˾��2584�|��Ԫ�ĵĿ�����λ��ȫ����ס�  ����ǰʮ ���̮a�I�о�Ժ�����씵�@ʾ��2015������t����е��˾������ߵĞ����A�t������75.54�|Ԫ���h���������t����е��I���롣  �S���҇��˿����g���ļӄ��Լ������������ȼӴ��t����е�Ј�Ҏģ�������U�������c�aƷ���аl�cͶ������ͻ��ƿ�i�Ƽs�����У�����ǿƺ���Ѫ������Ľ������ġ�ֲ�����ĺ��˹����ٵȸ߸���ֵ�����t�����ϣ���ӭ���������L�C���� ��Ŀǰ�҇��t����е���a�S���н��f�ң�����90%���Ϟ���С����I���Ј������������������ڸ߶��t����е�Ј�������aƷ�ڴ��Ј�̎�ډŔ��λ���҇���ֵ�IJ��Ј�����֧��aƷ���F���a���⣬�ֱ��M�ڮaƷ�Ŕ࣬���¸�ֵ�IJ��Ј����w�r��ƫ�ߡ� |